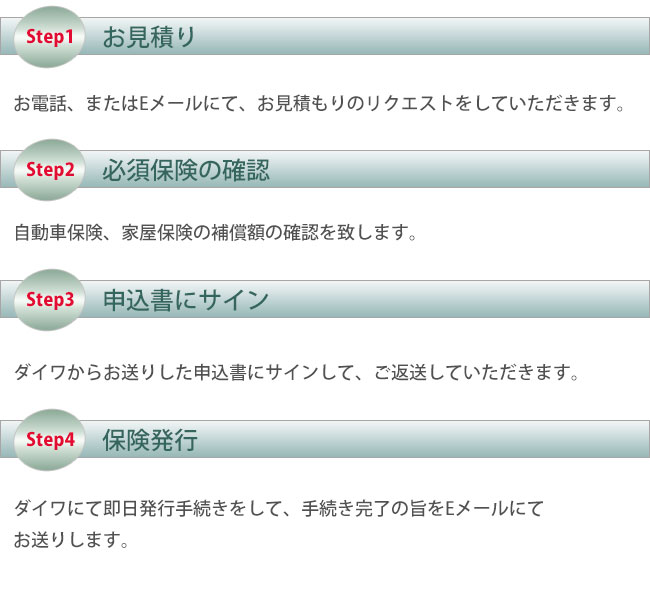

アンブレラ保険 Q1. アンブレラ保険契約までの流れを教えてください。 Q2. 自動車保険でリミットを高くしていればアンブレラの必要性はあるのですか? Q3. アンブレラ保険に加入するのには何が必要ですか? Q4. 持ち家がない人でもアンブレラ保険に加入できますか? Q5. 補償額は $1 million までしかないのですか? Q6. 現在持ち家の1つを貸し出しています。それにアンブレラ保険をかけることはできますか? Q1. アンブレラ保険契約までの流れを教えてください。 A1. 契約の流れは以下のようになります。 Q2. 自動車保険でリミットを高くしていればアンブレラの必要性はあるのですか? A2. アンブレラ保険は自動車のリミットを高くする為にだけ加入するのではなく、個人全般のリスクに対応します。家屋保険又はレンター保険の損害賠償責任保険と自動車保険の上にアンブレラ保険を加入していると、どちらのリミットが超えてしまった場合でも適用します。保険料も高くありませんので、車以外のリスクにも対応できるアンブレラのほうがお得です。 Q3. アンブレラ保険に加入するのには何が必要ですか? A3. アンブレラ保険に加入するには、車の保険に加え、家の保険(ホームオーナー、コンド、タウンハウス、レンターズ(テナント))保険に加入していなければなりません。車の保険や家の保険のライアビリティーの保証金額を越えてしまった部分を、このアンブレラ保険がカバーしてくれます。 アンブレラ保険を持つ為にはそれぞれの保険のライアビリティーの設定額が定められていますので、エージェントに相談しましょう。 Q4. 持ち家がない人でもアンブレラ保険に加入できますか? A4. アパートを借りている人も、車の保険ととテナント保険に加入すればアンブレラ保険に加入できます。 安い保険料で加入できますのでぜひ加入しておきましょう。 Q5. 補償額は $1 million までしかないのですか? A5. $10 millionぐらいの高い補償も可能です。保険会社によって上限が違いますので、詳細はエージェントにお問い合わせ下さい。 Q6. 現在持ち家の1つを貸し出しています。それにアンブレラ保険をかけることはできますか? A6. できます。 保険会社によって規定が異なりますし、同じ保険会社でまとめることにより保険料を節約できることもあります。 ぜひエージェントにお問い合わせください。